5月11日,国家统计局公布了4月份的CPI(居民消费价格指数)数据,同比仅增长0.1%,环比下跌0.1%。

一般认为:CPI涨幅在2%左右的温和型通货膨胀,最有利于经济增长。

如今CPI涨幅却下降至0%附近,已经接近学术上对于“通货紧缩”的定义,背后体现出居民消费的不景气。

去年,我们或许有理由说这种现象是因为疫情。可如今疫情结束,消费、物价为何却并未随之上涨?

别急,我们再来看一组数据。

同一天,央行公布了4月的M2(广义货币)余额:281万亿,去年1年内,央行以及中国银行体系印钱多达30万亿,同比增长12.4%。

在央行及银行部门的努力下,我们的货币增长速度远超过物价和GDP增长速度。例如就在3月底,央行刚刚对银行系统调降存款准备金率0.25%,释放长期资金近6000亿元。

我们的银行一边在唰唰唰印钱,另一边却是通缩,这种现象完全背离了“印钱就能刺激经济”的传统认知。

这背后究竟是什么原因?

为什么印出来这么多钱,我们普通人却感受不到放水带来的红利呢?

1、放水是如何“避开”普通人的?

在中国的金融环境下,银行系统印出的钞票,大都是通过企业这一中间环节发生作用的。

其链条体现为:

银行给企业发放贷款——企业获得贷款后加大投资——推动就业好转、工资提高,最后普通消费者享受到放水的好处。

(1)银行等金融机构是否真的有动力把资金投给企业?而企业是否又会把获得的资金用于投资?

从本质上讲,银行也是企业,它在决定是否把资金贷给企业时,最重要的考量因素就是收益与风险。

老话讲,银行干的事情经常是“晴天卖伞、雨天收伞”。

当银行觉得经济形势较差,放贷给实体企业带来的收益,无法覆盖为此承担的风险时,它就会放弃贷款,转而把钱投身于金融市场。

例如,大银行获取的资金成本较低,它们会把自己的钱存到利率较高的农商行、城商行等中小金融机构,从中赚取利差,这种现象被称作“金融空转套利”。

很多银行现在就在干这种事情。

退一步来讲,即使银行愿意给企业贷款。这几年因为疫情的关系,实体企业的经营或多或少受到牵连,再加上当前全球经济都在衰退,仍有大量企业对未来信心不足。

在这个时候,企业老板们即使获得了贷款,也并没有多少投资的意愿。

过去老板们拿到了贷款后,或许还能炒炒房。而在房价大涨后,房地产企业大兴土木,至少还能解决一部分人的就业、带来一部分人收入的增长。

但今天在“房住不炒”的红线下,老板们拿到钱后也没有特别好的去处,只能转头去购买定期存款和理财产品,导致资金完全没有作用于实体经济上。

根据财联社的报道,仅在4月前两周,就有10家银行因为客户把信贷资金违规用于购买理财、银行监督责任不到位,遭遇监管部门处罚。

此前2月份,更有中国银行、建设银行、民生银行、渤海银行和渣打银行等五家金融巨头曾因贷款、理财等方面违规,被监管开出3.88亿元的巨额罚单。

这证明资金空转的情况,在中国银行体系内相当普遍。

到最后,我们的银行把钱印出去了、给到企业,企业却并没有相应增加员工数量、给员工涨工资,导致放水的好处没有落在普通人头上。

70年前,经济学家凯恩斯就曾经对这种现象进行过经典总结,他称其为“流动性陷阱”。

(2)只有少量高科技企业和高端人才,享受到了放水的好处;

在当前的经济环境下,传统行业普遍面临产能过剩的困境,即便市场上充斥着大量廉价资金,这些企业也没有融资扩张的动机,也就没法吸收资金;

但是,科技创新型企业就不一样了。

在政府和市场的鼓励下,近两年科技行业风口涌现,大量的资金流向高科技行业。

就在2022年4月,央行还专门为高新技术、“专精特新”等企业,提供规模达2000亿元的再贷款政策。

在政策刺激下,科技行业投资高速扩张。

根据统计局数据,2023年3月份我国高技术产业固定资产投资同比增长16%,增速远超过其他行业。

但是话说回来了,高科技行业一方面在我国经济的体量尚且不大,另一方面其员工数量更少。

以著名研发企业华为为例,华为一年的营收超6000亿元,员工20万人,人均产出30万元。

这一数字是代工大厂富士康的3倍,是中国人均GDP的4倍。

当大量资金流向华为而非富士康这样的企业时,只有少数高端人才,才能享受到放水的好处。

当然,并不是说资金流向高科技行业,就是错的。

但是,这和普通人的关系的确不大。

(3)人民币国际化,也将国内的资金带到了国外。

除了高科技企业,人民币国际化、越来越多的中国企业家对外投资,也带走了资金流动性。

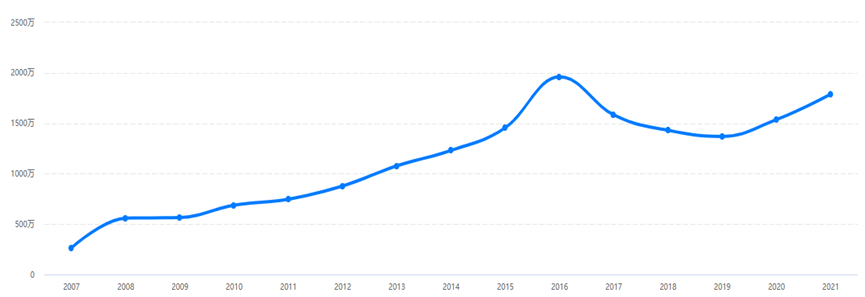

2022年,中国对外直接投资9853.7亿元人民币,覆盖160个国家和地区的6430家境外企业(非金融类直接投资)。

中国对外投资流量

3月29日,巴西政府放弃用美元为中间结算货币,采用人民币与我们结算;4月26日,阿根廷宣布使用人民币结算来自中国的进口商品……

目前使用人民币结算的国家越来越多,已经达到了30余个。

到2023年一季度末,人民币在中国外贸进出口中的结算占比已经达到22.7%。在使用人民币进行结算的过程中,许多企业有意无意地将一部分人民币送出了国门。

这样一来,中国银行体系印出的钞票,也会流散到全球市场中。

好处是,未来人民币或许也可以像美元一样,享受铸币税的待遇。但坏处是,许多人民币资金并没有留在国内,没能起到刺激国内经济的效果。

所以总结来看,当前中国经济“一边放水、一边通缩”的现象背后:

一方面是“金融空转”,导致许多资金并没有流向实体经济;

另一方面是,流向实体经济的部分,只利好少数高科技企业和高端人才。

此外人民币国际化加速,也将更多人民币输出了国门。

所以到最后,尽管放了不少水,普通人却并没有感受到放水带来的红利。

2、顶层通胀、底层通缩

长远来看,如果当前这种情况再持续下去,将会形成“顶层通胀、底层通缩”的格局,或者我们叫它“富人通胀,穷人通缩”。

可能有人会问:连通货膨胀都嫌贫爱富?

没错。

穷人资产有限,人们的大部分收入只能用来满足生活所需,也就是用来消费。

当穷人觉得经济不好,决定缩减消费的时候,由于穷人的消费品很多是由穷人生产的,反而会进一步加剧穷人境况的恶化。

例如,如果你决定一顿饭少吃二两肉,那么就会有养猪的农户收入相应减少;如果你决定少理一次发,理发店的托尼小哥就会少挣十几块钱;如果你决定少买一件衣服,裁缝厂的翠花没准会因此失业。

到最后,穷人消费减少,传导到最后反而是穷人自己受苦。

今天CPI增速重新回到0附近,就是最好的例证。

而在另一边,富人有钱,他们除了留有少量现金用于消费外,多数资产倾向于投资,比如投金融资产、实业投资和房地产这类;

当经济下行的时候,若富人不愿意进行实业投资,他们反而会把从银行体系内获得的廉价资金,以信托、私募基金、理财产品等形式投向金融市场,赚取资本增值收益。

当大量资金同时进入金融市场的时候,催生金融泡沫、资产价格上涨,富人的财富反而增加了。

所以越降息、越放水,富人越有钱。

到最后,一边是低端消费品通货紧缩,另一边却是供富人消费的奢侈品价格一路上涨。

2021年疫情期间,中国大陆个人奢侈品销售额同比增长36%至4710亿元,是疫情暴发前,2019年全年销售额的两倍多。

中国富豪们的购买力,在今年4月份将全球最大的奢侈品公司——路威酩轩集团董事长阿诺特,送上了全球首富的位置。

路威酩轩集团旗下有LV、迪奥等奢侈品牌,而大中华区是该集团的最大单一市场,收入占比超过30%。

在这背后,中国富人的消费能力怎么样,由此可见一斑。

3、普通人的未雨绸缪

那么,在“顶层通胀、底层通缩”的格局下,我们普通人该如何去抓住增长机会、同时规避通缩陷阱。

一个核心原则是,离货币越近越好、离放水越近越好。

经济越差,国家越要放水,但是资金只会流向特定的行业和领域。

例如,资金会流向半导体、新能源这些新兴高科技行业,那我们就要想方设法加入到这些行业里,充分享受放水带来的红利。

再例如,富人能够享受到放水的红利,而穷人不能,那么我们就要尽量做通胀的富人生意,少做通缩的穷人生意。

但或许最重要的,就是和富人一样保持一颗不断投资的心态,多去做金融投资,多去享受资金流入金融市场所带来的涨价红利。

回顾世界资本史,“顶层通胀、底层通缩”的现象,并不止在中国出现过,上世纪90年代后的美国、日本都出现了这种现象。

美国富人当时的选择是买股票,恰逢互联网革命浪潮,于是大量的资金进入,创造出美股10年涨4倍的奇观。

而日本则缺乏产业机会,日本富人的选择是买债券。

10年时间里,日本国债利率从6%下降到1%,相对应的债券价值增长超过50%。

虽然看起来“10年、50%”的涨幅并不算高,但相比于这十年间日本几乎为零的GDP增速,已经是远远跑赢市场了。

所以结论很明确了,随着未来中国也进入“顶层通胀、底层通缩”的阶段,如果你看好中国的产业机会,那就去买股票。

如果不看好,那就去买债券。

再期待像过去20年那样,普通人工资收入也能大涨,已经不现实。

所以未来我们所能做的,就是尽量用通胀逻辑下的投资收益,替代通缩逻辑下的工资收入。

这或许是普通人,唯一能够跳出“顶层通胀、底层通缩”这个经济怪圈的方法。

~全文完~