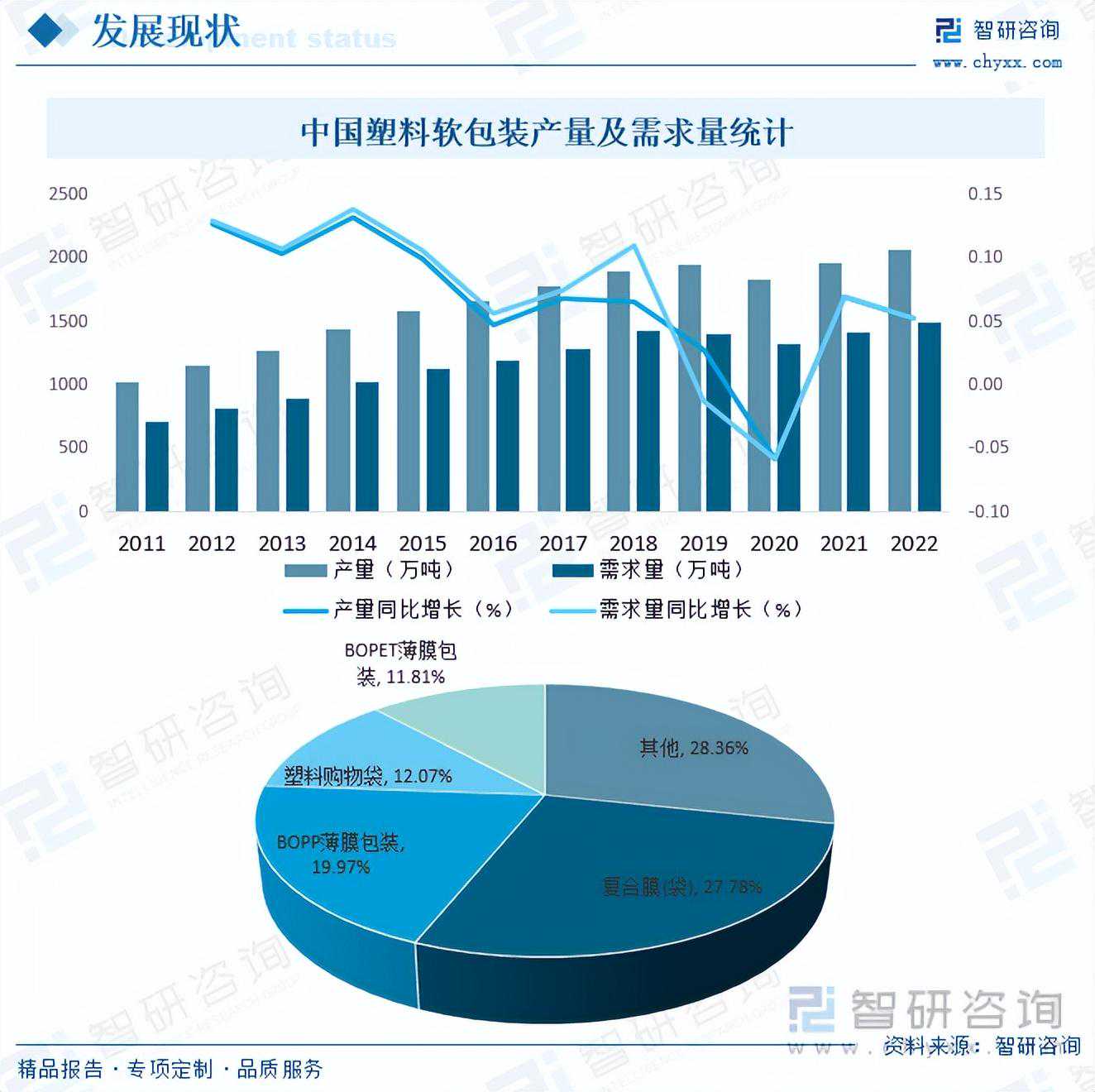

内容概况:得益于改革开放以来国民经济的飞速发展,中国包装行业长期保持着高速的增长,作为包装行业重要细分领域之一的塑料软包装也迎来黄金发展期,2022年中国塑料软包装需求量达1497.5万吨,同年产量达2074.1万吨,其中,复合膜(袋)占比高达27.78%,其次为BOPP薄膜包装和塑料购物袋,占比分别为19.97%和12.07%。

关键词:塑料软包装市场现状、塑料软包装竞争格局、塑料软包装发展趋势

一、概述

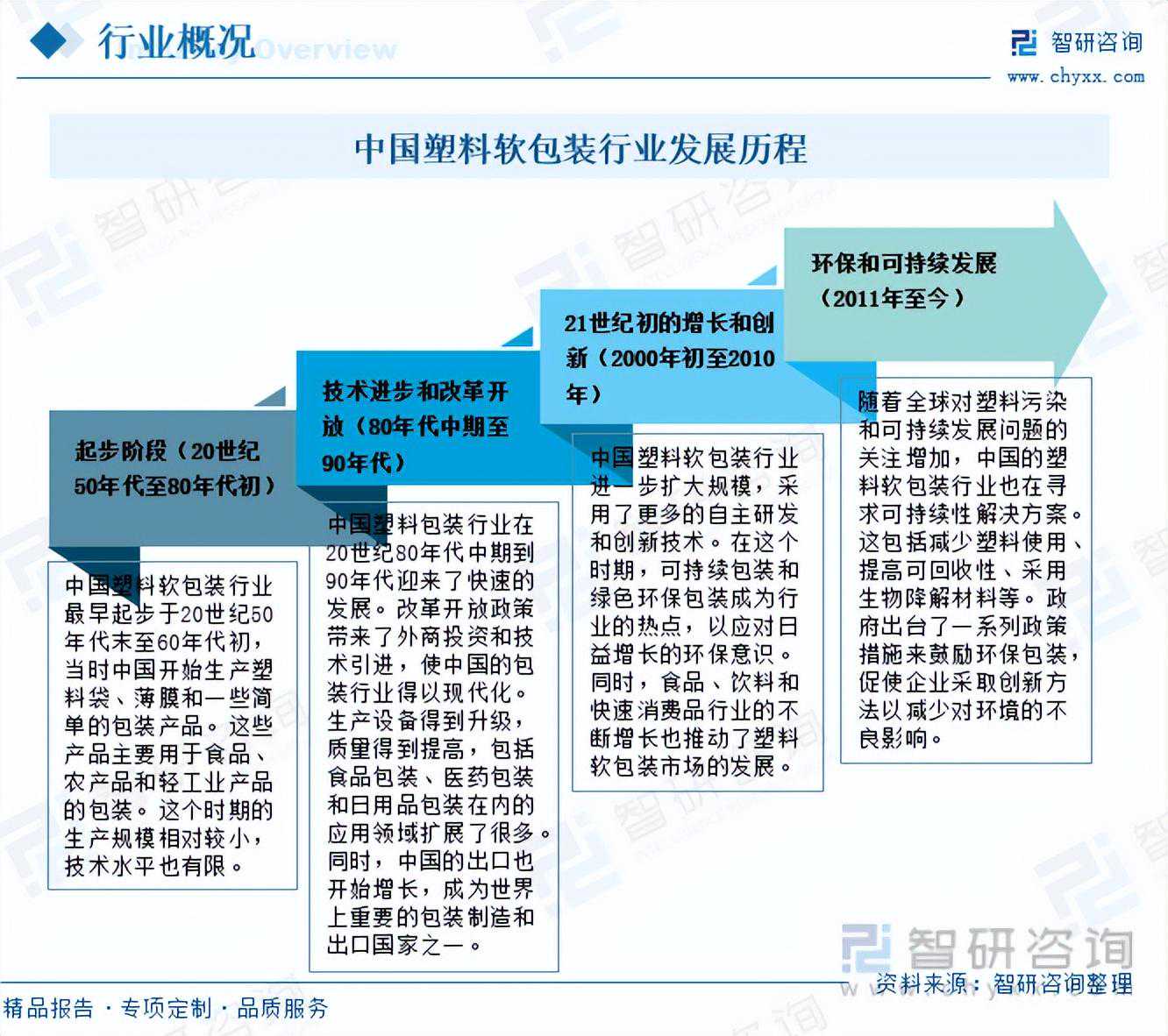

塑料软包装是一种常见的包装形式,通常用于包装食品、饮料、化妆品、药品、清洁用品和其他各种消费品。它的主要特点是采用柔软的塑料材料来制作,使其能够适应各种形状和尺寸的产品,并提供有效的屏障保护,以延长产品的保质期。中国塑料软包装行业经历了从起步阶段到成熟阶段的漫长发展历程,现如今,塑料软包装在各种行业中都有广泛的应用,因为它提供了便捷性、保鲜性和经济性,然而,塑料包装也面临着环境问题,因为塑料垃圾对环境产生了负面影响。因此,越来越多的厂商和消费者正在寻找替代性的可持续包装材料和方法,以减少对塑料的依赖。

二、市场政策

塑料软包装属于包装行业,近年来中国政府发布一系列政策支持、鼓励和规范行业发展,2022年09月08日,国务院办公厅关于进一步加强商品过度包装治理的通知,指出:各地区、各部门要以习近平新时代中国特色社会主义思想为指导,深入贯彻习近平生态文明思想,立足新发展阶段,完整、准确、全面贯彻新发展理念,构建新发展格局,推动高质量发展,认真贯彻落实固体废物污染环境防治法、消费者权益保护法、标准化法、价格法等法律法规和国家有关标准,充分认识进一步加强商品过度包装治理的重要性和紧迫性,在生产、销售、交付、回收等各环节明确工作要求,强化监管执法,健全标准体系,完善保障措施,坚决遏制商品过度包装现象,为促进生产生活方式绿色转型、加强生态文明建设提供有力支撑。到2025年,基本形成商品过度包装全链条治理体系,相关法律法规更加健全,标准体系更加完善,行业管理水平明显提升,线上线下一体化执法监督机制有效运行,商品过度包装治理能力显著增强。月饼、粽子、茶叶等重点商品过度包装违法行为得到有效遏制,人民群众获得感和满意度显著提升。

二、产业链

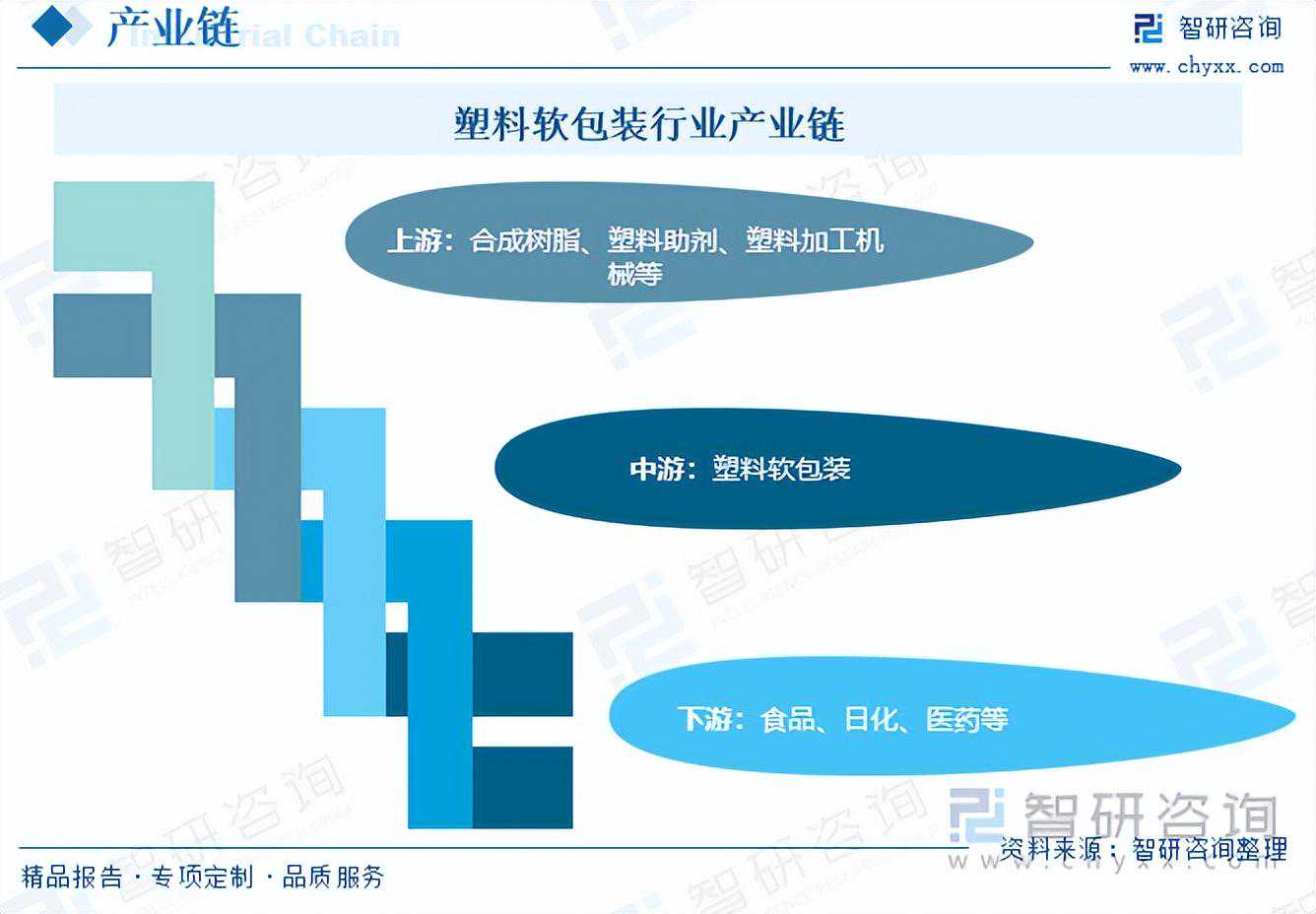

1、产业链结构

塑料软包装行业上游产业主要涉及合成树脂、塑料助剂及塑料加工机械等,下游市场主要包括食品、日化、医药等行业。

2、上游

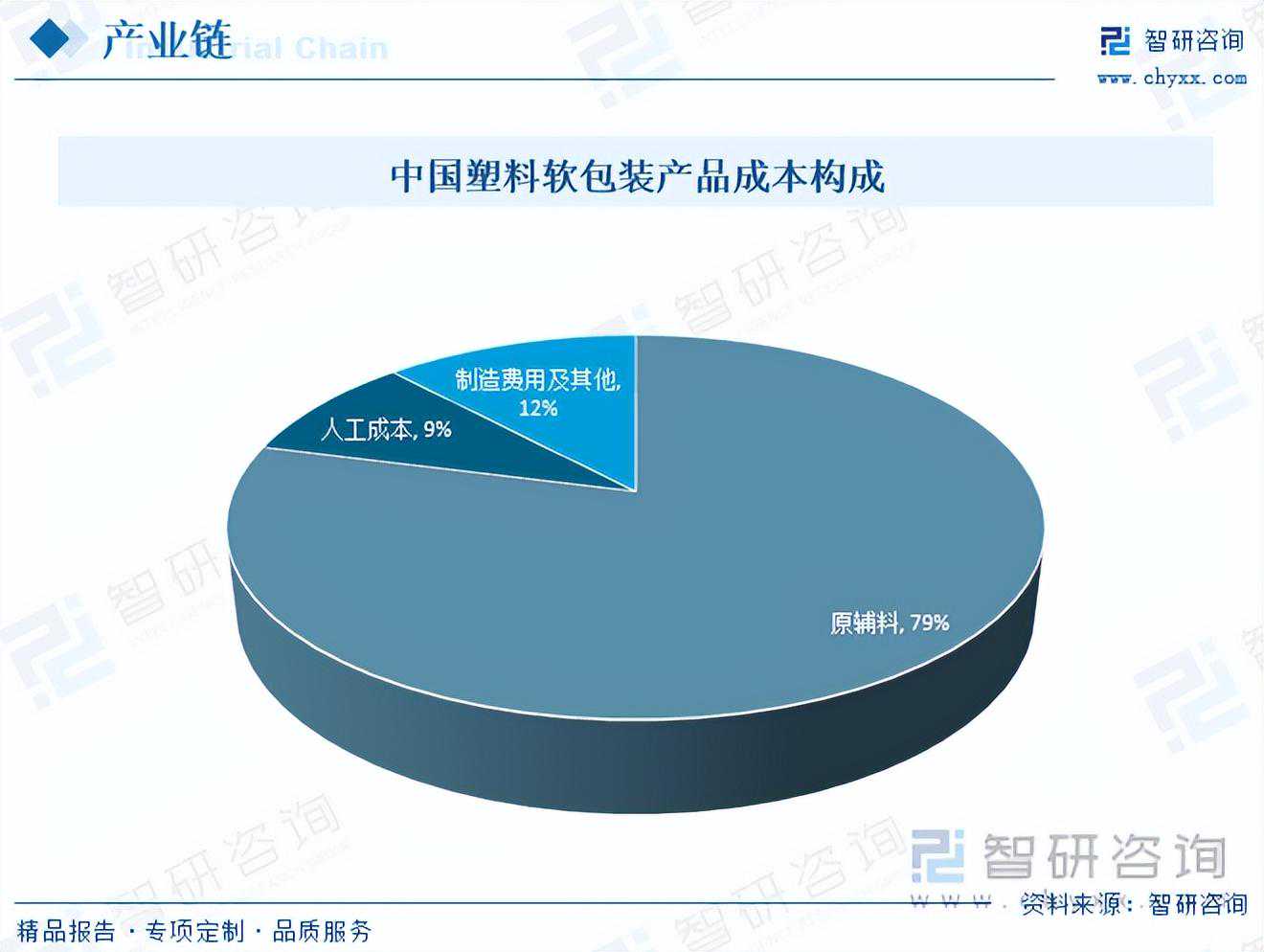

塑料软包装生产成本构成包括直接材料、直接人工和制造费用,直接材料系生产过程中所消耗的、直接用于产品生产、构成产品实体的各种原材料及辅材等,直接人工系生产过程应支付给生产人员的工资,制造费用主要为折旧费、修理费、水电费等间接费用。受企业生产规模、产品结构、技术工艺、管理水平等因素的影响,目前中国不同企业间生产成本存在一定的差异,据不完全统计,目前中国塑料软包装行业原辅料占比为79%,人工成本占比为9%。

3、下游

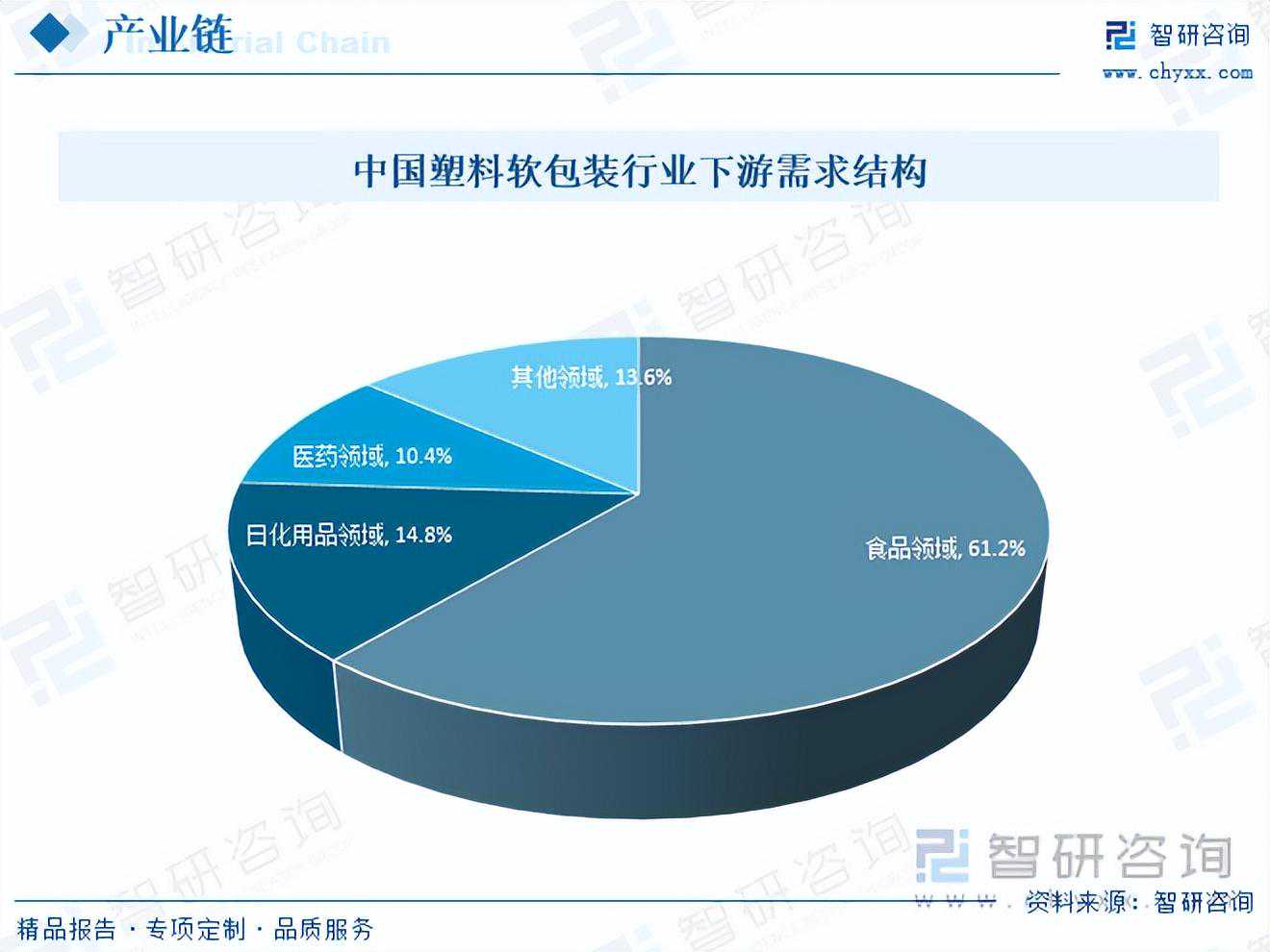

塑料软包装行业的下游主要包括食品、日化、医药等行业,其中,食品领域为最大下游应用市场,占比超60%,其次为日化用品领域和医药领域,占比分别为14.8%和10.4%。

相关报告:智研咨询发布的《2024-2030年中国塑料软包装行业市场全景调研及发展前景研判报告》

三、发展现状

得益于改革开放以来国民经济的飞速发展,中国包装行业长期保持着高速的增长,作为包装行业重要细分领域之一的塑料软包装也迎来黄金发展期,2022年中国塑料软包装需求量达1497.5万吨,同年产量达2074.1万吨,其中,复合膜(袋)占比高达27.78%,其次为BOPP薄膜包装和塑料购物袋,占比分别为19.97%和12.07%。

随着下游市场需求的增加,近年来中国塑料软包装行业市场规模不断扩张,2022年中国塑料软包装行业市场规模达1039.3亿元,未来,随着下游食品、日化行业的飞速发展,对塑料软包装需求将进一步提升,中国塑料软包装行业将继续保持增长趋势。

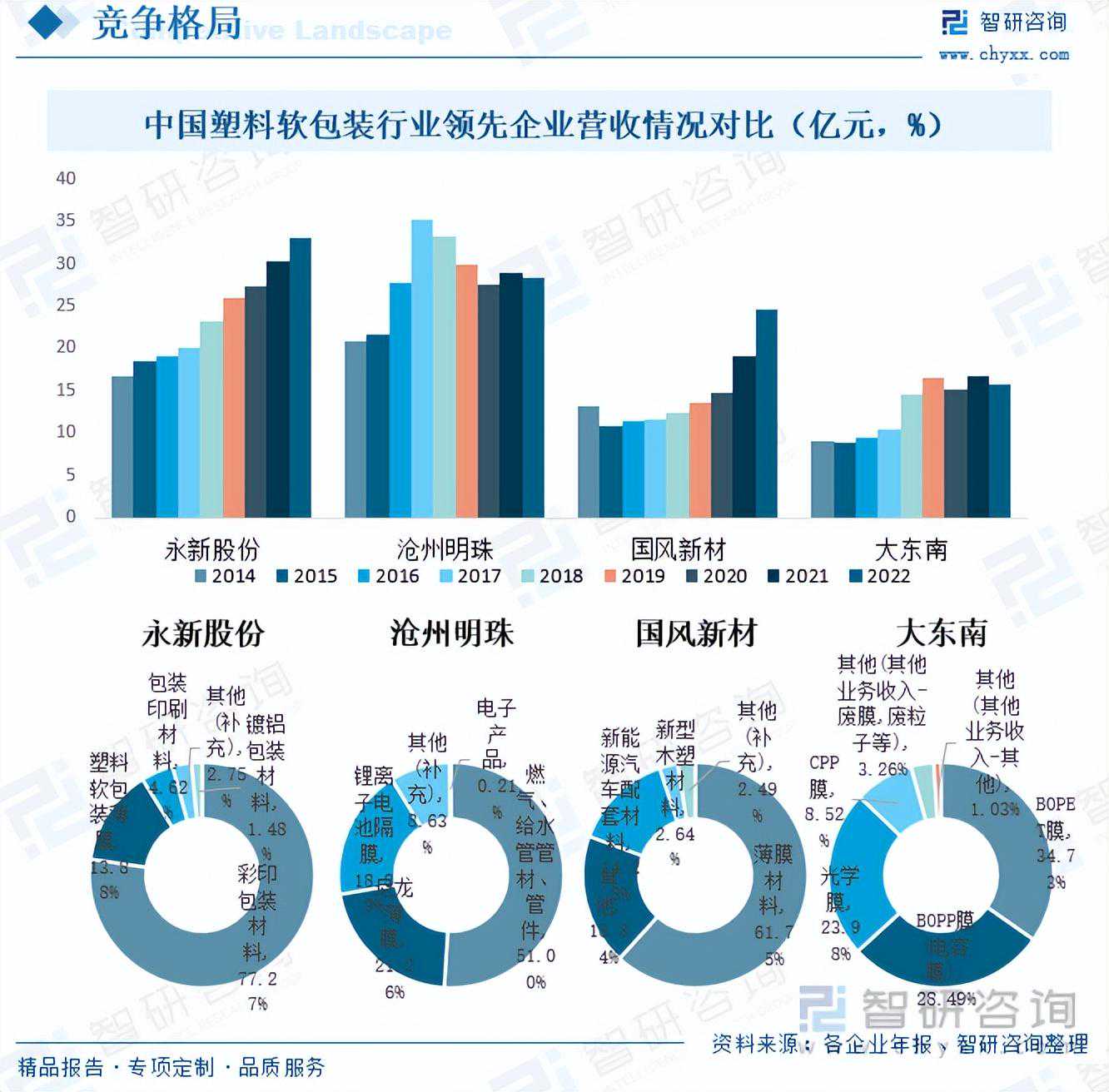

四、竞争格局

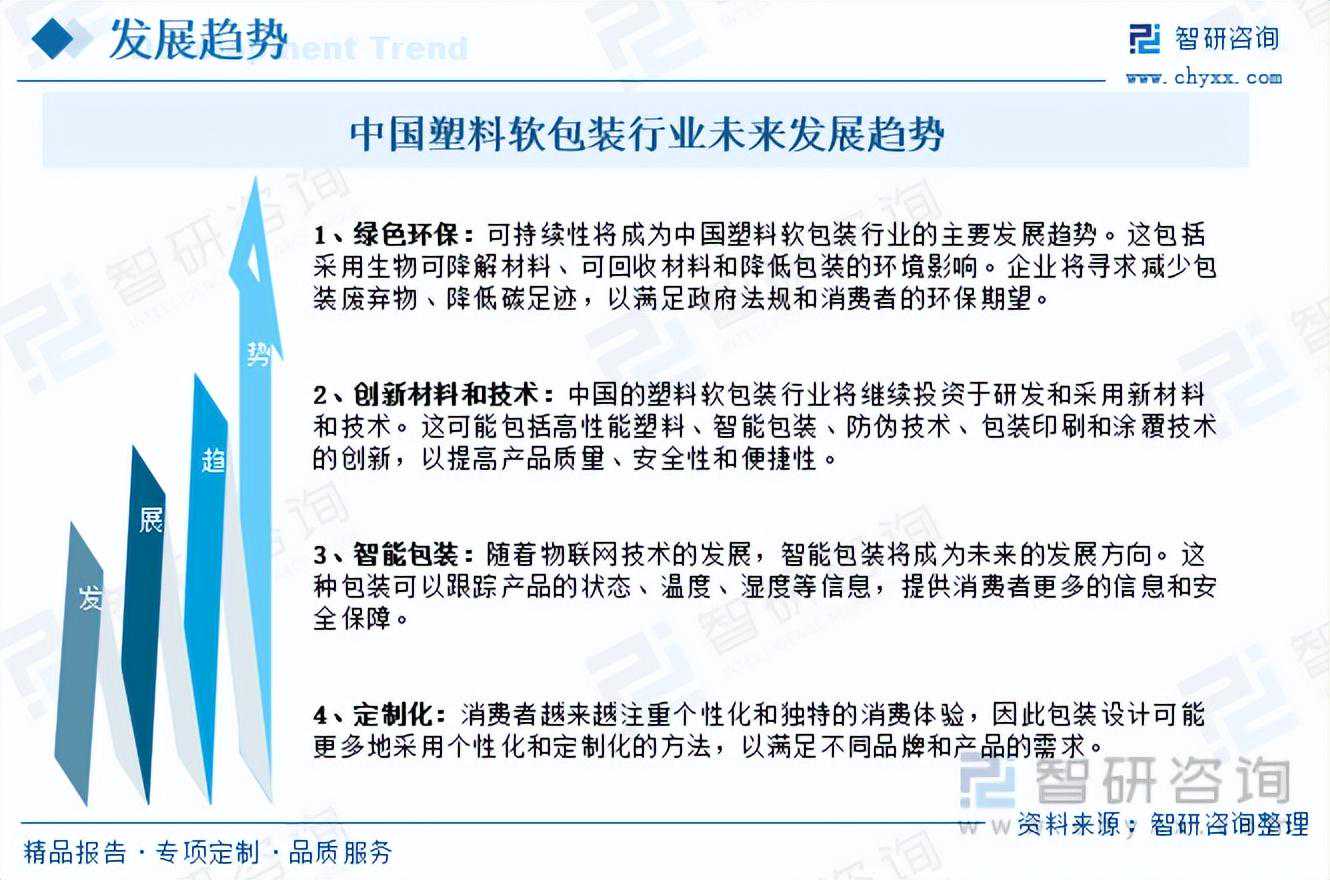

五、发展趋势

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

![日常生活中会用到哪些硅胶制品,看完你就知道了[今日更新]](/imgs/baidou-v2/upload/2025/05/25/09/1712924384934069.jpeg "日常生活中会用到哪些硅胶制品,看完你就知道了[今日更新]")